注:此文章由FxPro高级分析师Alex Kuptsikevich撰写

·

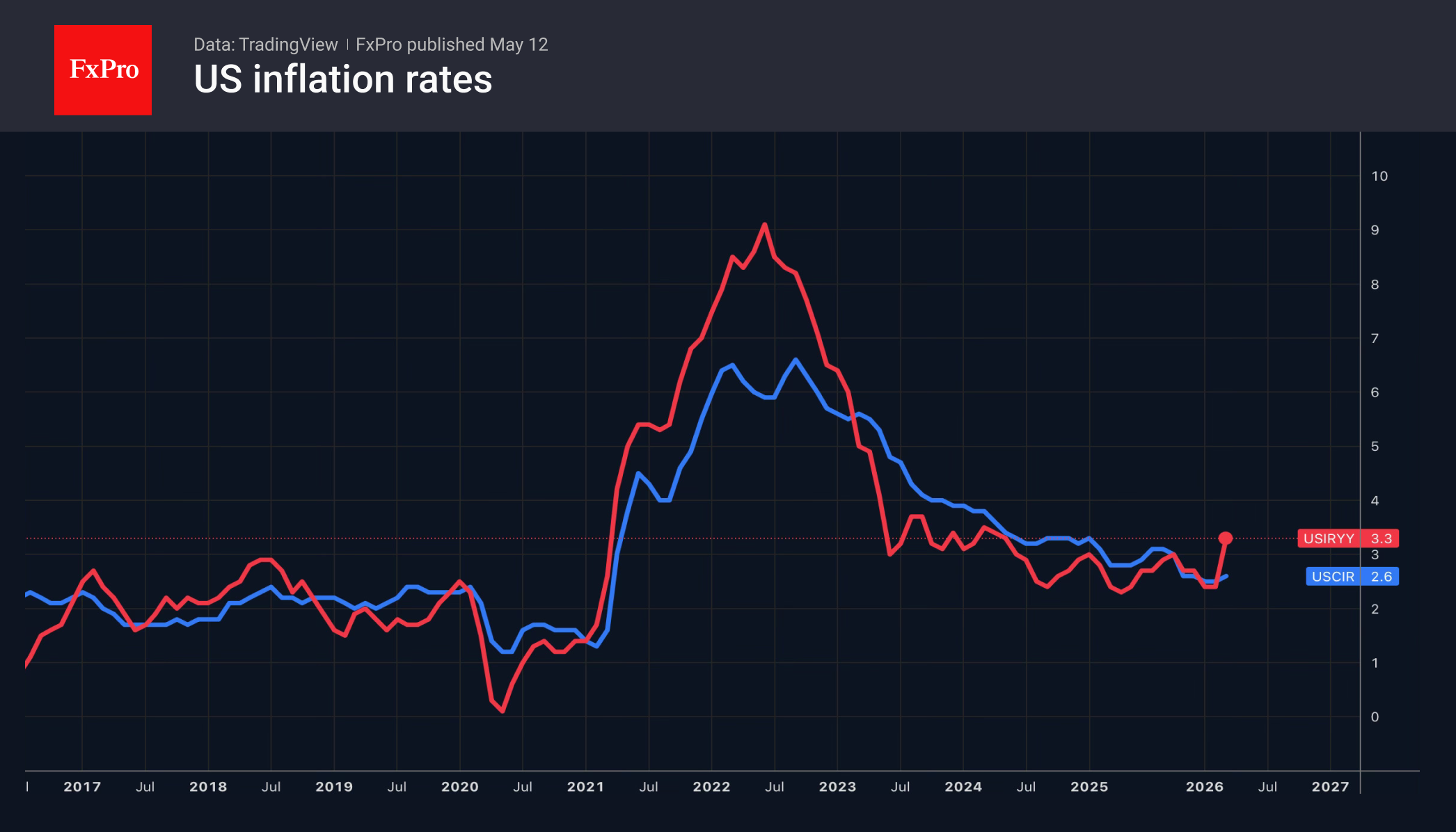

美国CPI上涨加速将利好美元。

·

外汇干预措施为日元提供了暂时支撑。

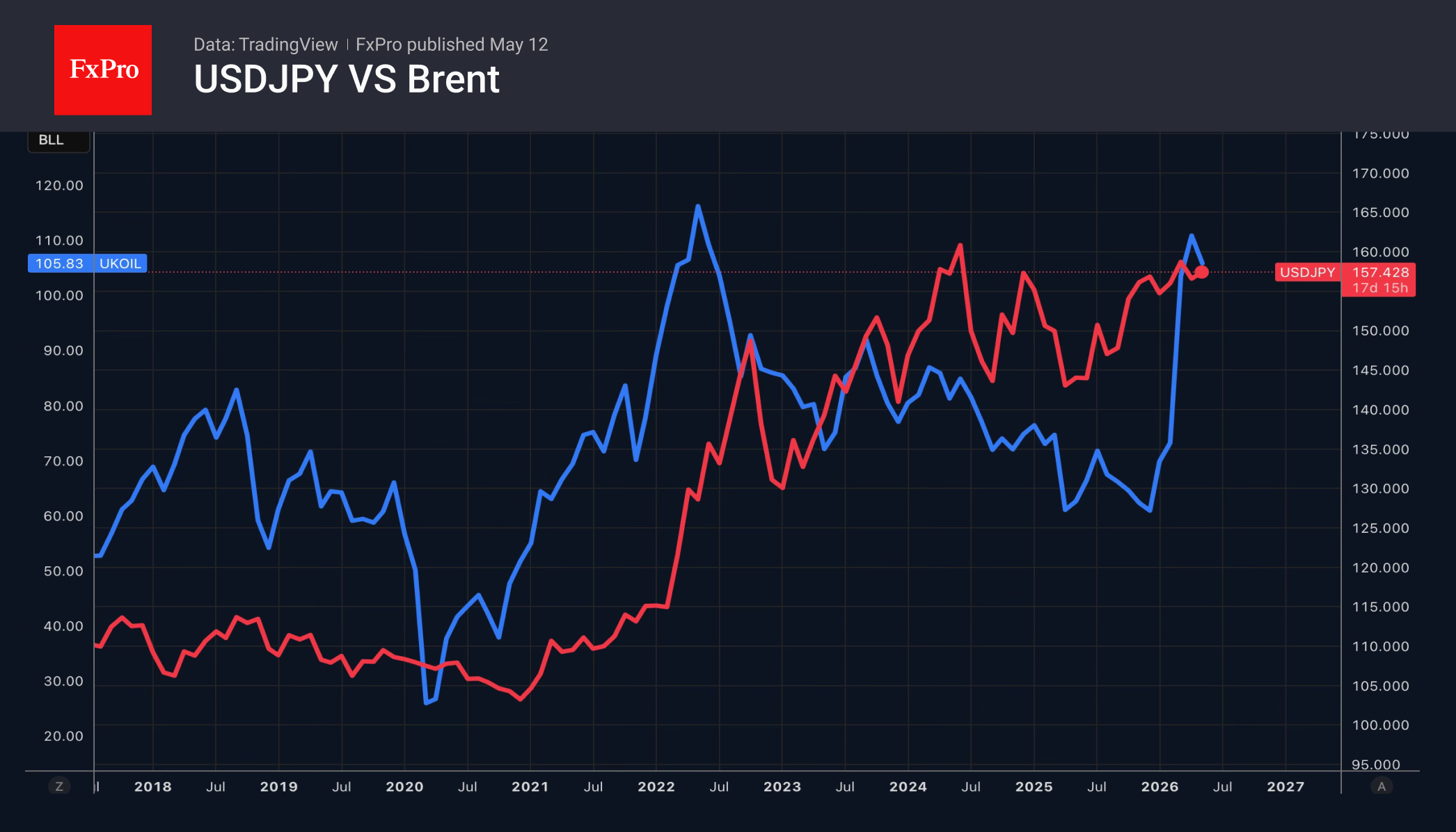

过去一周,在中东局势僵持的状态下,美元一直被限制在0.4%的区间内波动。市场中“NACHO”(“霍尔木兹海峡不可能重新开放”)这一说法,正在取代“TACO(特朗普总是最后会退缩)”。投资者逐渐接受主要石油通道受阻可能会持续很久的现实。在这种环境下,布伦特原油上涨以及美元走强的概率正在上升,尤其是后者正推动市场对新一轮美国通胀数据的预期。

关键利率上调预期的增强正在支撑欧元。彭博社Bloomberg调查的经济学家预计今年将有两次加息,利率将从2%升至2.5%,而在此前的类似调查中仅预期一次加息。经济学家还预计,欧元区通胀将在今年年底加速升至2.9%。

CME衍生品市场显示,联邦基金利率在2026年预计将维持不变,并在2027年4月上升至4%的概率为50%。如果4月通胀加速,货币政策收紧的时间可能会提前,这将对欧元兑美元(EURUSD)施压。

根据美国银行(Bank of America)的表述,目前的数据并不足以支持美联储今年重新开启货币宽松周期。核心通胀依然过高,而强劲的4月就业报告也终结了市场对降息的预期。该行已将其货币政策宽松的时间预测从2026年9月推迟至2027年7月。

与此同时,美元兑日元的多头正在重新站稳脚跟。货币干预的规模估计在8.65万亿至10.08万亿日元之间,与2024年记录的9.74万亿日元相当。这些干预措施已导致投机性日元空头头寸减少至月度低点。然而,考虑到布伦特原油的上涨趋势以及美元作为避险货币的强劲需求,日本的资金可能不足以阻止对冲基金和资产管理公司。

最新一次理事会会议纪要可能对日元构成了支撑。其中一名成员表示,即使中东局势仍不明朗,也有可能考虑上调隔夜利率。期货市场显示,6月货币政策收紧的概率为72%。不过,日本央行曾多次推迟市场预期的货币紧缩时间点,且较大的利率差利好于美元兑日元。

FxPro汇评:美国通胀数据将为市场提供明确方向

FxPro 05-13 13:40

Ta的其他文章

FxPro汇评:欧洲央行成为欧元焦点

FxPro 2026-07-24 12:36

FxPro汇评:黄金:底部已确认,上行空间还有多大?

FxPro 2026-07-23 11:00

FxPro汇评:原油:无容错空间

FxPro 2026-07-22 11:20