注:此文章由FxPro高级分析师Alex Kuptsikevich撰写

媒体常常聚焦于美国债务问题对美元的影响,但日本的情况更富戏剧性。日本正背负着超过国内生产总值(GDP)230% 的债务重担。这一比例是发达国家平均债务负担的两倍,且远远超过其他主要发达国家(希腊为 142%、意大利为 137%、美国为 122%)—— 如果不算苏丹、新加坡等小国的话。

高负债会限制政府抵御风险的能力,这就像一辆超载的汽车:在平坦的道路上,差异或许并不明显,但在崎岖不平的道路上,这种差异就会变得一目了然。在美国偿债能力都受到质疑的当下,投资者对其他债务人也提出同样的质疑,也就不足为奇了。

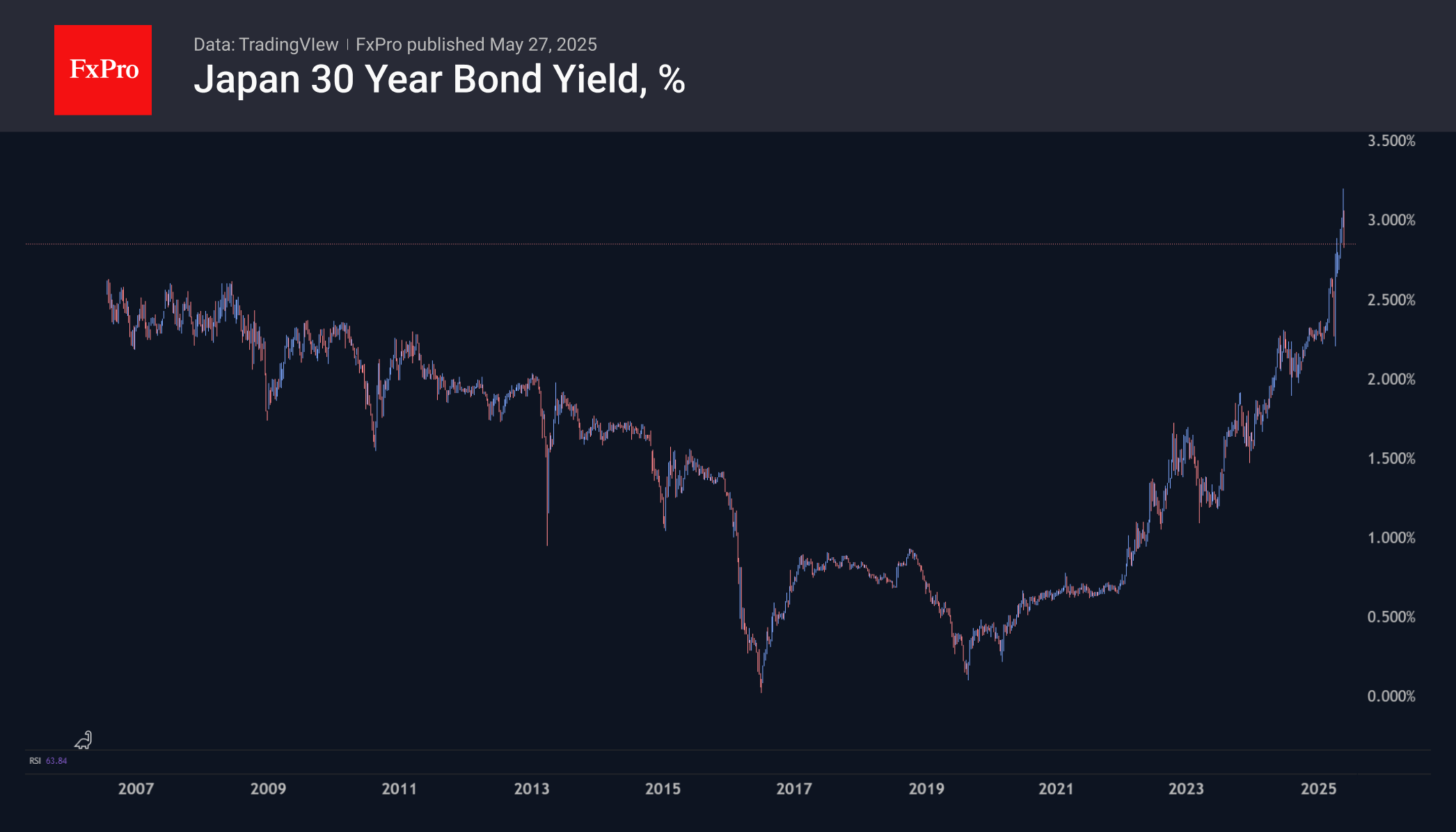

实际上,这意味着随着交易者要求更高的收益率,长期债券价格将面临压力。上周,30 年期国债收益率升至 3.20%,尽管目前已回落至 2.85%—— 这与 2020 年年中至 2021 年末 0.65% 的平稳水平相比,是一个戏剧性的变化。即便如此,这一收益率仍高于零利率政策实施前的水平 ——2006 至 2008 年间,收益率峰值区域接近 2.6%。

由于这些不仅是投资者关注的数字,更意味着政府偿债成本的显著增加,因此我们预计货币政策将出现转向。过去几年,日本央行已在逐步退出负利率区间,并降低量化质化宽松政策(QQE)的力度,这其中包括助力稳定日元汇率 —— 此前日元兑美元汇率已跌至 1987 年以来的最低水平。与美联储政策方向相反,日本央行的举措促使美元兑日元汇率从上月 162 的峰值下跌 11%降至 140。

也就是说,日本需要通过重启大规模的量化与质化宽松(QQE)政策并宣布货币政策转向,来支撑债券市场。由于日元已从低位回撤,因此此举存在操作空间。此外,对于以出口为导向的日本而言,日元贬值将有助于促进出口,而在贸易战的大背景下,这对于应对进口价格上涨至关重要。

若我们的判断正确,美元兑日元(USDJPY)汇率已接近形成长期底部,并即将开始反转上行,而这一趋势的起点可能已经出现在本周初。该货币对在2023年和2024年从140的位置反弹,目前我们已看到反转的迹象。本周初,美元兑日元汇率在142的低位时,距离其200周均线(一条重要的长期趋势线)不到2%,而此前在2021年,汇率突破这一均线后就引发了上一轮上涨行情。如果我们关注过去几次的汇率波动情况,美元兑日元汇率在升至158-160区间之前,可能不会面临任何实质性的上行阻力,而这一过程可能需要3到6个月的时间。

FxPro汇评:美元兑日元(USDJPY)在140附近形成底部,存在上涨至160及以上区间的潜力

FxPro 05-28 11:12

Ta的其他文章

FxPro汇评:美元再度走强。

FxPro 2026-04-03 10:35

FxPro汇评:特朗普的言论引发了市场反转。

FxPro 2026-04-02 15:32

FxPro汇评:特朗普的言论引发了市场反转。

FxPro 2026-04-02 15:28