美油上周回顾

1. 需求面:OPEC与IEA警告Q4油市供应严重短缺,并表示今年大部分需求增长来自中国。

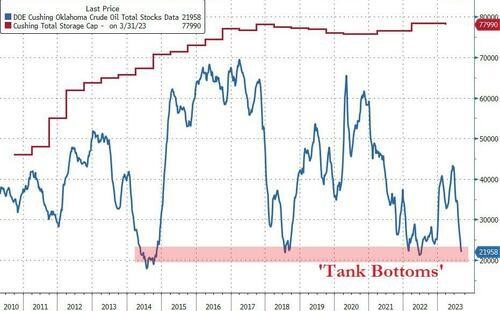

2. 库存面:美国上周EIA原油库存降幅意外超预期,主要交割地库欣地区原油库存继续大减,创2022年7月以来的最低水平,位于市场高度关注的库存低点。

3. 供给面:沙特能源部于9月5日表示,他们从7月开始实施的自愿增产每日减产100万桶原油的措施,原计划在9月底结束,但目前决定将其延长至12月底。

4. 投行报告:机构大摩表示油市有进入超级周期的可能,目标价看至150美元/桶。报告指出短期或中期内,油价可能会升至150美元/桶,比布油当前的价格高出约60%,预计到2030年全球原油缺口扩大到710万桶/日。

5. 西方原油公司:该公司表示油价近百也不增产,不会仅仅因为油价上涨就向市场注入大量原油。

6. 雪佛龙公司:美国能源政策不连贯,这令原油生产受阻。

7. 美国政府关门可能:一方面来说如果政府关门,美联储或将减少行动,美联储今年加息概率将降低。另一方面来说,这将使投资者风险偏好降低,不利原油多头,同时因市场避险情绪上升,有利美元再度成为全球资金避风港。

美油本周走势分析—预期走势将进一步上涨

利多消息:

需求面:OPEC与IEA警告Q4油市供应严重短缺,并表示今年大部分需求增长来自中国。

供给面:沙特能源部表示他们从7月开始实施的自愿增产每日减产100万桶原油的措施,原计划在9月底结束,但目前决定将其延长至12月底。

库存面:美国上周EIA原油库存降幅意外超预期,主要交割地库欣地区原油库存继续大减,创2022年7月以来的最低水平,位于市场高度关注的库存低点。

利空消息:

美国政府关门可能:如果政府关门(将使美国GDP受到严重影响),美联储或将减少行动,美联储今年加息概率将降低。

美汇指数与美债收益率仍处于高位且处于上行势头,不利以美元计价之美油。

总结

一、基本面

供需关系:原油价格最主要的因素之一是供需关系。当供应大于需求时,价格可能下跌,而当需求大于供应时,价格可能上涨。目前在供给侧沙特自愿减产,加上需求端美国经济好于预期、中国经济持续复苏的情况下,不仅目前油市出现了逆价差且价差幅度递增,第四季原油更可能出现更大的供需缺口。

货币汇率:原油价格通常以美元计价,因此汇率变化会影响其他国家的购买力,进而影响原油价格。由于美国财政部仍在大规模发债,加上美国政府关门概率大增,避险情绪上扬加上各国与美国间利差扩大使美汇指数仍保持上行格局,将在一定程度内限制油价上涨。

库存状况:美国上周EIA原油库存降幅意外超预期,主要交割地库欣地区原油库存继续大减,创2022年7月以来的最低水平,且位于市场高度关注的库存低点(临近2014年、2018年与2022年低位)。

二、技术面

仅有小幅回调(短线维持强势上涨格局):本次美油上涨(从67.00上涨至85.00美元)仅回踩斐波那契回调位0.382附近(77.40美元)、第二次回调幅度也仅为0.236(89.09),隐含美油仍为强势上涨格局,倘若今日有回调至斐波那契0.5甚至是0.618位,则表示有进一步开启震荡格局的可能性。

突破区间盘整&确立非假突破:美油确立突破此前的箱型整理区间,且突破后又有再度回踩,二次确认非假突破。

本周有望挑战96.93美元:美油中长期确立上涨格局,且目前已大幅乖离上行趋势线,隐含未来涨幅确实可能更大,请投资者务必留意美油未来的高波动性。

整体而论,考量基本面因素加上技术面看涨要素,美油可能将持续上涨,故建议投资者以偏多布局为主要思路。

风险提示:以上言论代表分析师看法,不代表 #宝星环球投资 立场,意见仅供参考。