摘要

新冠肺炎病毒在中国的大规模封锁给阿里巴巴带来了商业电子商务和物流风险。

由于新的大规模封锁,阿里巴巴在FQ2'23可能会出现收入负增长。

最高估计数可能会进一步下降。

卫生部门最近对全国许多城市实施了全面封锁措施,以消除新冠肺炎感染。随着数百万人自由旅行和上班的能力再次受到限制,这些新的封锁肯定会对阿里巴巴(NYSE:BABA)等大型电子商务公司产生负面影响。

因此,我预计这家电子商务公司将在FQ2'23报告其第一季度的合并收入负增长,收入估计将下降!

新冠措施对阿里构成的风险

阿里巴巴今年的增长已经明显放缓,很大程度上是因为新冠肺炎在国内的封锁,包括上海和北京等特大城市。由于经济放缓,阿里巴巴在2022财年报告了有记录以来的最低增长。

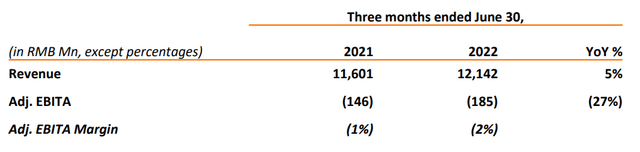

在FQ1'23年,由于新一轮新冠肺炎疫情封锁对阿里巴巴的电子商务和物流运营产生了负面影响,阿里巴巴的顶线增长放缓至0%。

阿里巴巴的国内商务收入增长实际上在FQ1'23年同比下降了1%。尽管阿里巴巴在本地消费者服务方面看到了一些积极的势头,如直销和国内批发,但这一领域的规模还不够大,无法给阿里巴巴带来实实在在的影响……

这就是为什么主要国内商务业务放缓对这家电子商务公司来说是一个大问题。

在FQ1'23,本地消费者服务的收入份额仅为5%,而国内商务的收入占合并收入的69%。如果国内的商业生意不好,阿里巴巴也不好。

大规模封锁对阿里造成的问题

卫生部门已宣布在8月和9月进行大规模关闭,以控制新冠肺炎的传播。据财新环球报道,目前有33个城市和6500万人受到全面或部分封锁的影响,其中包括人口2100万的成都市,该市已被完全封锁。七个省会也处于不同程度的封锁之下。

不幸的是,新的封锁措施注定会使供应链问题更加严重。供应链问题的根源在于新冠肺炎大流行开始时制造设施前所未有的关闭,直到今天,全世界都感受到了连锁反应。

因此,国内城市的新封锁将进一步损害阿里巴巴的增长前景,尤其是在电子商务和物流领域。菜鸟是阿里巴巴的物流企业,在幕后为客户提供包裹。

在FQ1'23年,菜鸟的收入增长严重放缓,同比仅为5%。两年前,菜鸟是阿里的增长驱动力,其收入增长超过50%。

由于今年早些时候新冠肺炎在国内城市的限制,阿里巴巴在其综合电子商务业务中的增长前景受到阻碍,物流业务可能因此延迟盈利。

顶线估计值将进一步下降

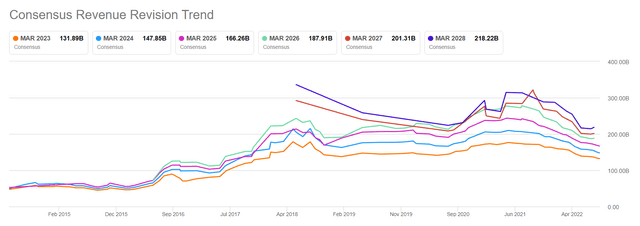

阿里巴巴上个季度的收入增长已经放缓至0%,但这并不意味着它不会变得更糟。由于国内城市重新进入封锁状态,我相信,我们将看到阿里巴巴的收入估计出现一波下调,这将给阿里巴巴的估值因素带来新的压力。

收入估计已经从根本上重置为下降,在过去90天里,阿里巴巴的年度收入估计有34次向下修正(和4次向上修正)。展望未来,我预计至少会有一些估计反映出阿里巴巴第一季度收入出现高个位数负增长的可能性。

估值

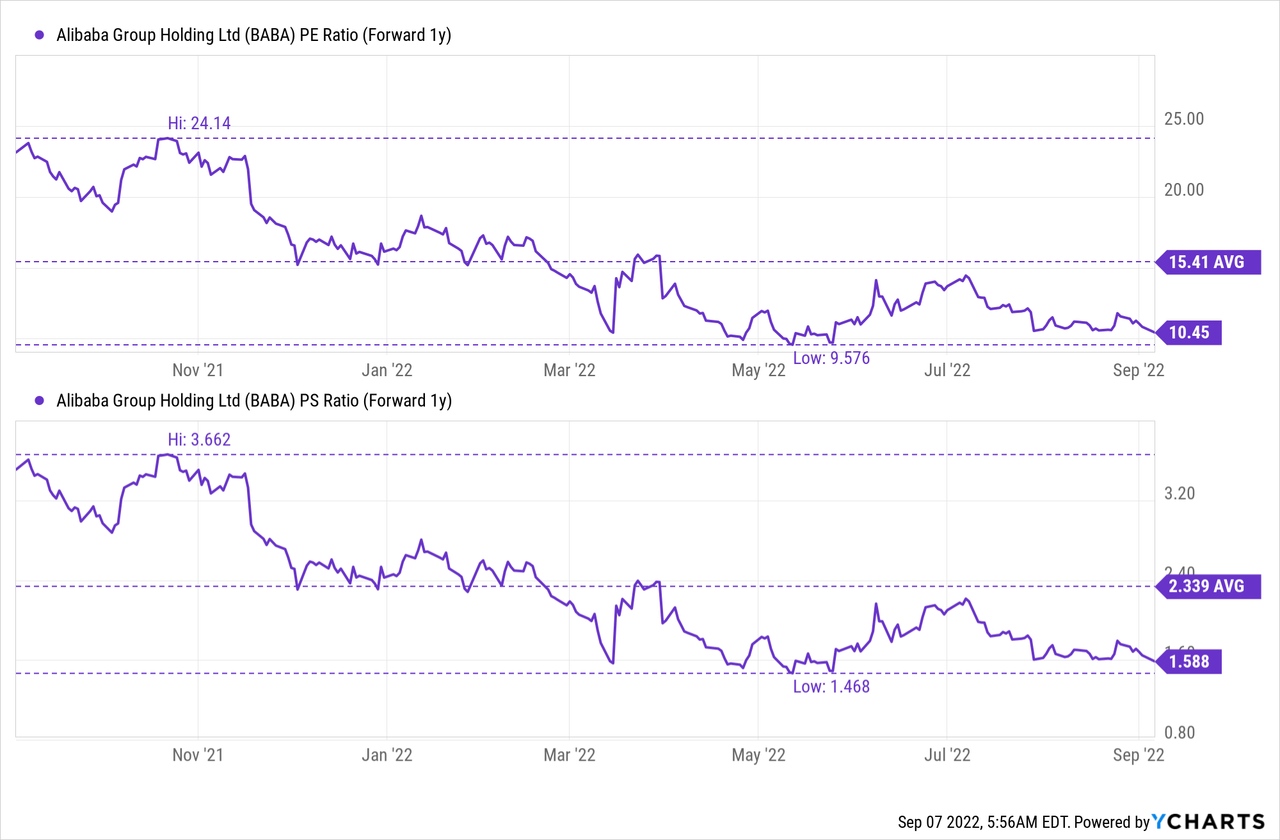

2021和2022年,阿里巴巴的市盈率和市盈率都出现了下降,这是有一些很好的原因的,例如,营收增长放缓和国内经济疲软。

然而,随着新的封锁阻碍了阿里巴巴的增长,阿里巴巴股票进入新的下跌阶段的风险显著增加。

阿里巴巴目前的市盈率为10.5倍,低于去年15.4倍的平均市盈率。市盈率是1.6倍,而平均市盈比率为2.3倍。这两个比率可能都低于最近一年的低点。

风险

对阿里巴巴及其股票而言,新的封锁措施是一个重要的风险因素,尽管不是存在的。考虑到最近生效的封锁规模,我认为阿里巴巴的利润率和利润风险在短期内显著增加,这家电子商务公司完全有可能在FQ2'23报告其合并收入首次出现高个位数的下降。

然而,阿里巴巴的股票不太可能退市。8月底,中国证券监管机构、中国证券监督管理委员会和美国上市公司会计监督委员会达成了一项协议,为在美国上市的外国公司审计文件的检查合作铺平了道路。有了这一框架,我认为国内公司不太可能面临从美国证券交易所撤出的情况。

最后的想法

在国内各地实施全面封锁措施,将给阿里巴巴的电子商务和物流业务带来重大的短期阻力。大规模封锁几乎肯定会损害阿里巴巴的增长前景,因此,最高估计值进一步下降。

虽然我不认为阿里巴巴的ADR股票将被摘牌——由于美国和中国监管机构最近达成的协议。

但下行风险显然再次升级,如果国内经济形势做得不好,阿里巴巴也不行!

本文纯属作者个人观点,仅供您参考、交流,不构成投资建议!请勿相信任何个人或机构的推广信息,否则风险自负!