摘要

苹果的增长率在过去几个季度放缓,2022财年第二季度每股收益下降。

苹果的硬件销售将受到潜在衰退的影响。

如果转向虚拟现实和增强现实,元平台和苹果将争夺主导地位。

如果没有iPhone的销量,苹果显然被高估了。

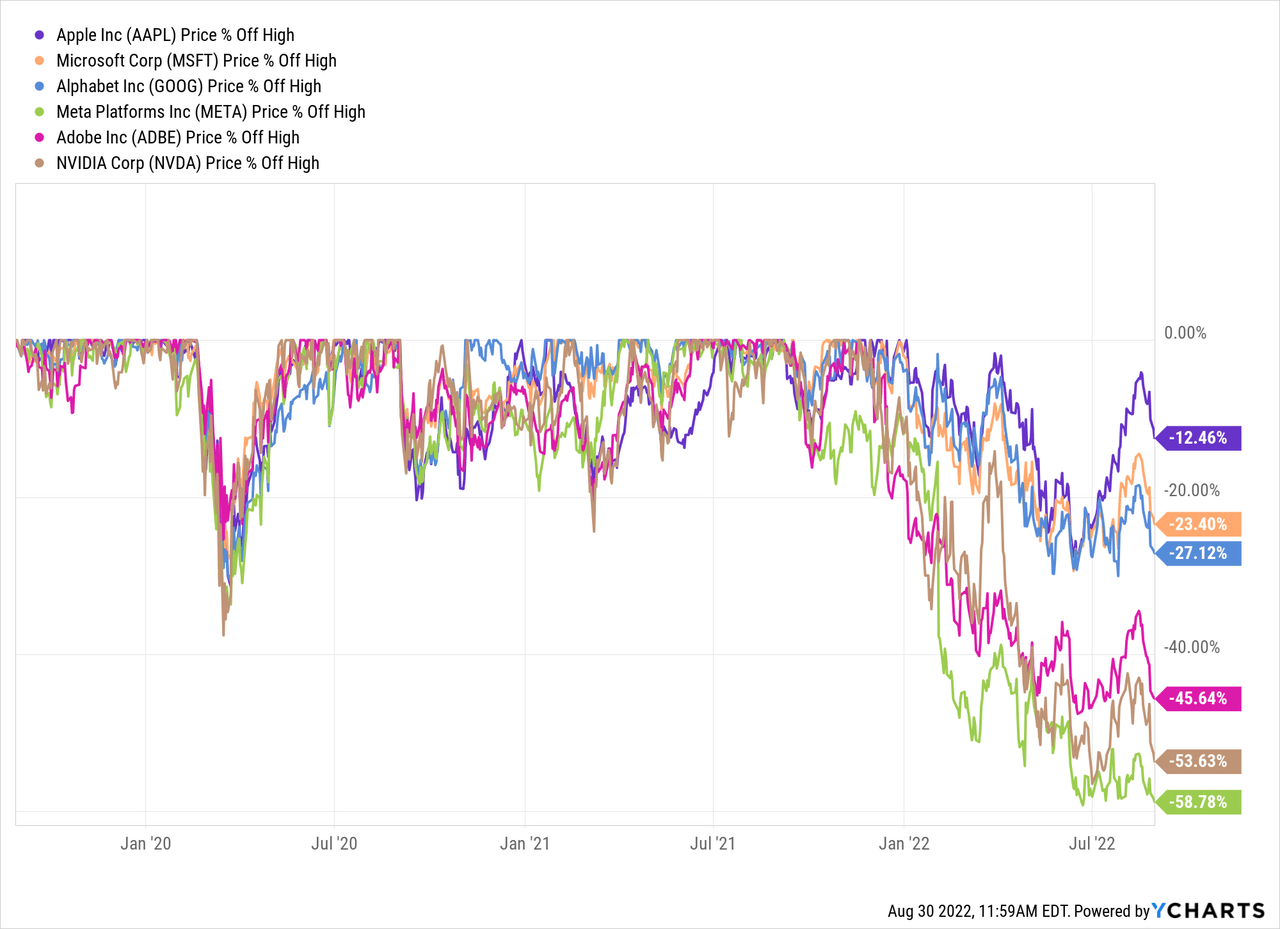

美国股市是近几年来跌幅最大的股市之一。尤其是科技领域的许多股票跌幅极大。从之前的历史高点来看,微软下降了23%,Alphabet下降了27%,Adobe下降了46%,NVIDIA下降了54%,元平台下降了59%。

自从我几天前开始写这篇文章以来,苹果(纳斯达克股票代码:AAPL)的股价略有下跌,但令人惊讶的是,苹果的股价仍在接近历史高点。目前,苹果的股价比其历史高点低12.5%,因此苹果是表现最好的主要科技公司之一,并没有受到最近市场抛售的影响。这不仅有趣,需要解释,而且可能是投资者忽视某些风险的一个例子。显然,投资者认为苹果不需要打折,而大多数其他科技股的交易价格要低得多。在我看来,苹果可以(!)被高估,在下面的文章中,我们将解释为什么会出现这种情况。

季度业绩

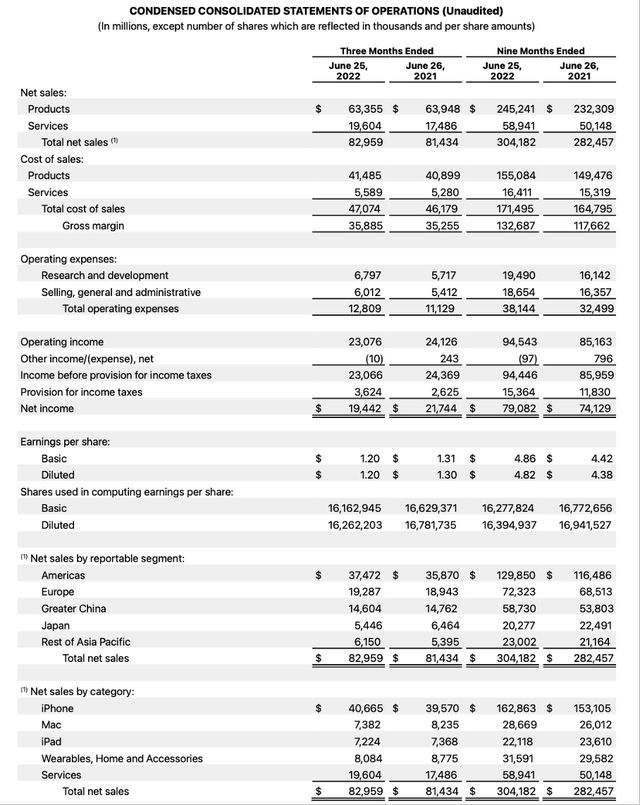

在寻找疲软迹象时,第三季度业绩可能是一条信息。从顶行来看,第3/22季度净收入为829.59亿美元,而第3/21季度为814.34亿美元,同比增长1.9%。尽管服务销售仍可能增长(同比增长12.1%),但产品销售已经下降(同比下降0.9%)。营业收入同比下降4.4%,从去年同期的24.26亿美元降至本季度的23.76亿美元。最后,摊薄每股收益从21年第三季度的1.30美元下降至22年第三季的1.20美元,同比下降7.7%(净收入下降幅度更大,但流通股数量的减少可能会抵消一点下降)。

按类别看净销售额时,服务销售额增加(如上所述),iPhone销售额增加(同比增长2.8%),但Mac、iPad和“可穿戴设备、家庭和配件”的销售额下降。

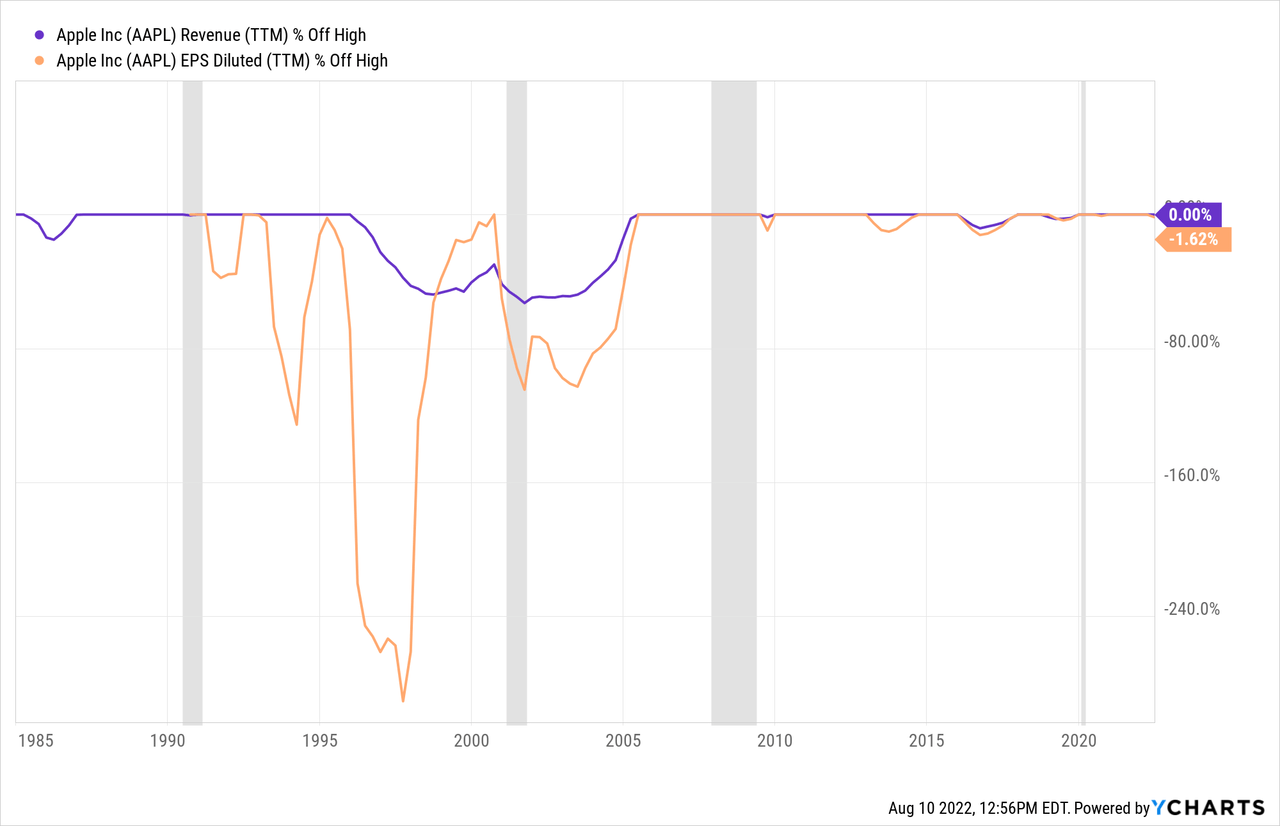

而且,如果不只是看一个季度,情况也不太好。与许多其他科技公司一样,增长率正在下降。收入、毛利润、营业收入和每股收益的增长率现在已经连续五个季度下降。然而,苹果的股价已接近历史高点,而大多数其他大型科技公司的股价在过去几个月里都在下跌。

经济衰退

到目前为止,我们看到增长率在下降,但也必须记住,由于疫情,2020年和2021的增长率极高,大多数科技公司都从中获利。大多数科技公司无法保持高增长率并不奇怪。

但我们也必须讨论,由于潜在的经济衰退,苹果可能面临进一步下滑的风险。我多次提到,我认为美国非常接近严重衰退(我不是唯一一个)。回顾过去的经济衰退,苹果似乎没有受到经济衰退的影响,但我不知道过去的业绩是否预示着未来的业绩(尤其是在这种情况下)。在金融危机期间,苹果刚刚发布了iPhone,并开始了其令人印象深刻的销售增长和iPhone越来越受欢迎的故事。

在我看来,苹果不能在下一次衰退中重蹈覆辙,我们不仅会看到iPhone销量下降,iPad、Mac和可穿戴设备(如Apple Watch)的销量也将进一步下降。对于许多人来说,iPhone是重要的日常用品。然而,我预计,在经济衰退期间,很多人会推迟购买新iPhone几个季度,甚至一到两年。此外,由于苹果手表或AirPods等其他物品的重要性更为降低,购买可能会推迟更多(甚至更长)。据估计,全球约有10亿人拥有iPhone,2021,苹果售出约2.4亿部iPhone,这意味着人们平均每四年更换一次iPhone。当然,每5年更换一部iPhone(或者换成更便宜的替代品)是可能的。当1/3或¼的iPhone购买推迟一年,对收入产生严重负面影响时,这就足够了。

虽然硬件销售将受到影响,但服务销售可能会更加强劲。在我的上一篇文章中,我写道:

服务销售包括来自app store、Apple music、Apple Pay或Apple TV+的收入,在我们处理订阅模式时,这些销售可以被视为比iPhone销售更一致,这导致了更一致的收入流。这也可能有助于iPhone销售更加稳定。如果我支付了几个应用程序的费用,可能会使用Apple Music(尽管我可以切换到其他许多类似的提供商),并将我的数据存储在Apple的云中,那么再次购买iPhone以便能够以类似的方式使用服务的动机要高得多。

问题仍然是,在2021财政年度,产品销售占总销售额的81%。在经济衰退中,服务销售可能更为强劲,但由于只有19%的总销售额来自服务,我仍然预计在经济衰退的情况下,收入会下降。

苹果与Meta

在下一节中,我将重点讨论两大技术公司的竞争——一方是苹果股份有限公司,另一方是元平台股份有限公司。听到这两家公司在竞争并不奇怪,这一说法多年来一直是正确的。但特别是自从苹果的应用程序跟踪透明功能发布以来,这对Facebook和Instagram的创收能力产生了巨大的负面影响,两家公司似乎存在“不可调和的差异”。

但这并不是苹果和Meta陷入深度哲学竞争的主要原因-主要原因是关于Metaverse的争论。虽然元平台更注重虚拟现实及其Oculus耳机,但苹果更注重增强现实。由于增强现实使用的是真实世界环境,iPhone-已经被数百万用户嵌入到真实世界环境中-可以轻松地“访问”增强现实。与元平台相比,这可能是苹果的一大优势。iPhone已经在全球数百万用户手中,而Meta平台需要客户先购买Oculus耳机。看看2021的销售数据,苹果卖出了约2.4亿部iPhone,而元平台卖出了约870万部Oculus设备。当苹果推出AR功能时,数百万用户可能能够立即利用,而元平台首先需要说服人们购买Oculus。

目前,苹果似乎是硬件领域无可争议的领导者,而元平台也没有任何机会。然而,值得指出的是,诺基亚也曾是手机领域的主导者,2007年的市场份额超过50%。这一故事特别有趣,因为诺基亚被苹果推翻,尽管看起来不太可能(2007年不太可能),但苹果也可能被推翻。在依赖持续创新的行业中,在几十年内击败竞争对手是极其困难的。而元平台无疑具有挑战苹果的财力。

有人可能会提出这样的论点,扎克伯格(和元平台)不想只是别人的应用商店(例如苹果的应用商店)中的一个应用。元平台希望成为应用商店,拥有自己的硬件、软件和生态系统。这就是扎克伯格的元宇宙愿景。为了实现这一目标,元平台必须从智能手机转向虚拟现实耳机。我知道巴菲特认为苹果是一家拥有广阔经济护城河的伟大企业。我在上一篇文章中指出,苹果正在拓宽其护城河,但iPhone周围只有一条薄弱的护城河。苹果的护城河源于应用、应用商店以及由此产生的转换成本。

如果虚拟现实能够成功,元平台将处于有利地位。尽管Oculus在2021仅售出8.7台设备,但所有虚拟现实耳机中的80%都是OculusQuest 2,因此元平台是该市场的主导者。苹果和元平台似乎也有可能共存,因为增强现实将以不同于虚拟现实的方式使用。

内在价值计算

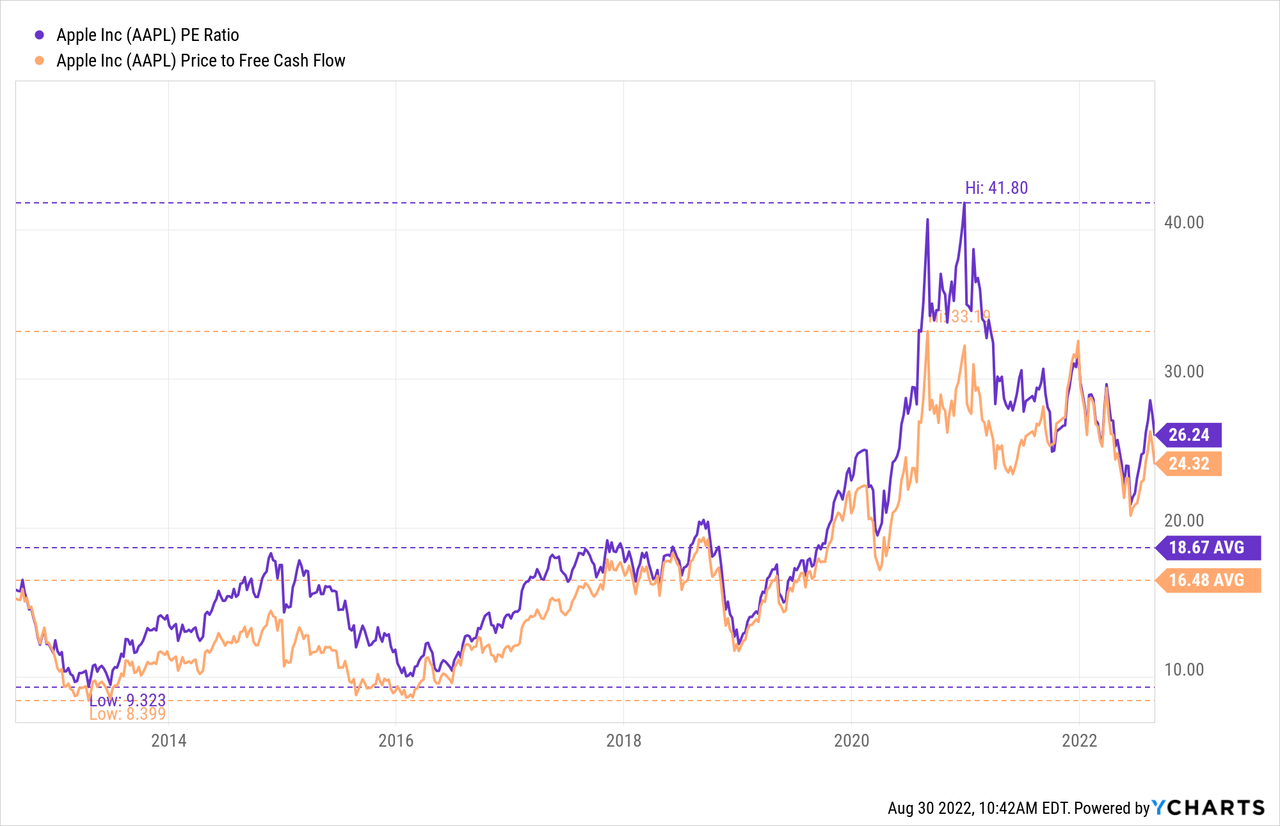

苹果公司面临的最后一个问题可能是估值过高,至少在未来几个季度,这会产生一些下行潜力。根据Seeking Alpha的说法,苹果在这一点上被高估了。我们当然可以证明苹果的股票相当昂贵。该股不仅明显高于过去十年的平均市盈率和市盈率,而且该股的估值倍数也是过去十年中较高的。这一观点还基于这样一个事实,即许多大型科技公司的股价下跌幅度相当大(如上所述),而苹果的股价则接近历史高点。

但对苹果也有不同的看法。考虑到苹果在过去十年中每股收益的复合年增长率为18.96%,在过去五年中复合年增长为21.98%,在过去三年中复合年均增长率为23.51%,我们可以很容易地得出这样的结论:苹果应该获得更高的估值倍数。我们还可以提出这样一个论点,即苹果在前几年被低估了,当时该股票的市盈率仅为10至20倍(或自由现金流)。

无水晶球

就苹果而言,这一切都取决于该公司在未来几年能实现的增长率,而这些增长率取决于大的消费趋势、技术和习惯的变化,这些变化极难预测。我们都知道史蒂夫·鲍尔默(Steve Ballmer)在2007年关于iPhone的声明,或者德卡唱片公司(Decca Records)在1962年关于“披头士”的声明。但回顾过去,取笑这些人很容易,但我们必须承认,预测这些趋势极其困难,甚至更难预测这些趋势的时间。

回顾过去,诺基亚在2007年被高估了,因为苹果发明iPhone的风险并未反映在股价上。但另一方面,谁知道呢。现在苹果也是如此。如果发生重大变化-这是可能的-苹果可能会被高估,因为如果没有iPhone的销售,苹果将是一家完全不同的公司,可能只产生其收入的一小部分-就像iPhone推出几年后诺基亚所做的那样

结论

苹果是一家难以预测和估计的公司。在我看来,该公司没有明确的护城河,但在过去15年中,该公司仍报告了惊人的增长率。分析师显然对苹果也有类似的担忧(可能难以评估该股),这可能是苹果在两位数高增长率的情况下仍以如此低的估值倍数交易的部分原因。

我们可以说,苹果在2007年比诺基亚准备得更好。显然,苹果在元平台上的关注时间与元平台类似(甚至更长),如果突然转向虚拟现实,苹果可能能够与元平台展开竞争。但我们不应忽视iPhone突然不再是每个人都使用的技术的风险。

本文纯属作者个人观点,仅供您参考、交流,不构成投资建议!请勿相信任何个人或机构的推广信息,否则风险自负!