摘要

大全是中国领先的多晶硅生产商,过去一年多晶硅价格上涨使其受益匪浅。

然而,我们认为,投资者应做好准备,迎接未来进一步的增长正常化,这可能会影响其增长和利润状况。

DQ也从3月份的投降低点大幅反弹。市场也否认在7月初进一步上涨。我们认为其价格走势目前相当均衡。

因此,我们将DQ评级为暂缓,因为我们仍然担心其利润率状况的恶化。

前言

大全新能源公司(NYSE:DQ)第二季度发布的报告显示,作为中国领先的多晶硅厂商之一,该公司的增长势头保持不变。然而,随着更多供应上线,敦促投资者考虑销售价格继续正常化的可能性。此外,管理层还暗示,到2024年,经济将进一步放缓,尽管预计仍将处于合理水平。

我们观察到,随着退市风险、宏观经济恶化和新冠肺炎封锁的完美风暴冲击中国股市,DQ已从3月份的投降低点显著恢复。然而,我们仍然担心未来潜在的增长正常化,这可能会显著影响其基本指标。

此外,DQ接近临界阻力水平,此前曾出现强劲的抛售压力。因此,我们敦促投资者在当前水平上保持谨慎,耐心等待进一步回调。

因此,我们将DQ评定为暂时保留。

DQ的稳健增长,但展望增长正常化

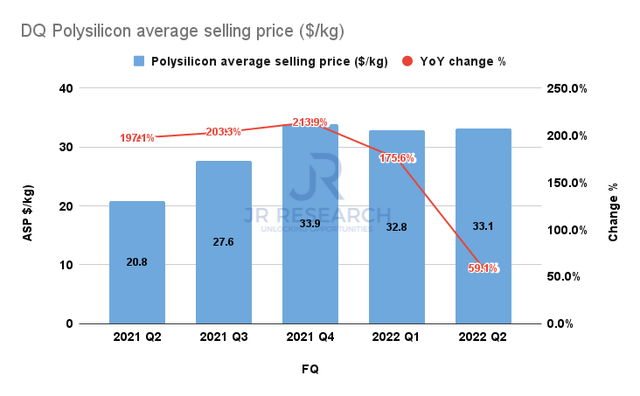

DQ多晶硅ASP(公司文件)

如上所述,大全的多晶硅平均销售价格(ASP)在过去一年中暴涨。考虑到中国对向可再生能源转型的渴望,作为多晶硅供应链中的领先者,达科一直是主要受益者。此外,随着晶圆厂的建设继续需要Daqo的关键供应,由于该行业难以满足需求/供应不平衡,多晶硅价格进一步上涨,该公司也从半导体升级周期中受益。

然而,我们也注意到,自2021以来,增长速度有所放缓,因为在FQ2中,Daqo的ASP增长了59.1%,低于第一季度的176%。该公司还暗示,随着供应赶上,到2024年将进一步正常化。

因此,我们认为[在2023年上半年,]价格将继续保持在每公斤250元左右。明年下半年,价格可能会下跌。我想可能会是180到200元人民币。那么明年以后,真的,我们无法预测价格会朝哪个方向发展。

考虑到这一点,如果模块价格下降,那么市场需求将更高。我认为这将刺激多晶硅的需求。所以我认为在某个时候,这是一种平衡。因此,我们认为价格可能会在2023年第四季度略有下降。然后在2024年真正回到120元左右的正常水平。

因此,基本上,我们不认为多晶硅价格会降至每公斤120元以下。这就是我们所相信的。

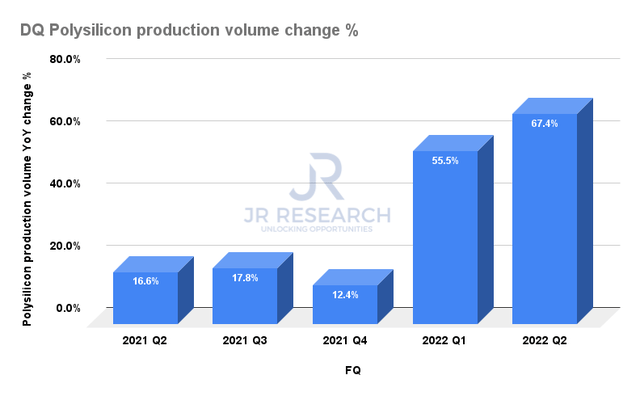

Daqo多晶硅产量变化%(公司备案)

尽管如此,由于第二季度产量同比增长67.4%,大全的产量保持了显著的增长,因此大全已做好充分准备利用当前的高价格。此外,该公司即将在内蒙古建立的工厂可能会再增加10万吨,加上更低的成本。因此,即使到2024年,ASP可能较低,该公司仍在努力提高运营效率和利润率。

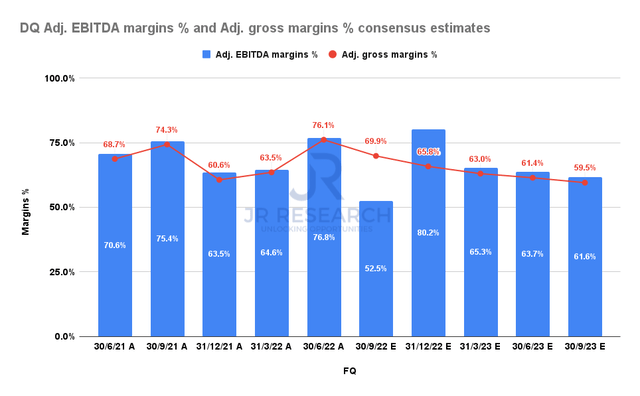

然而,一致估计(看涨)表明,达科的利润状况在整个财年可能继续恶化。因此,我们认为,投资者应预期其多晶硅ASP增长进一步正常化,这可能会影响达科的未来利润。

因此,我们担心,DQ最近的购买势头复苏可能会受到对其在2013财年的盈利能力的潜在影响。因此,敦促投资者密切关注该公司继续保持利润率的能力。

DQ股票是买入、卖出还是持有

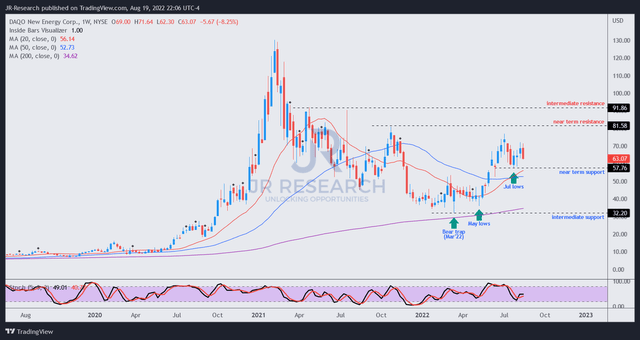

DQ价格图(每周)(交易视图)

我们假设,DQ很可能在3月份达到长期底部,与中国股市的投降低点一致。

然而,投资者应该注意到,DQ已从3月和5月的低点显著回升。最近,在7月初的高点,接近其近期阻力区,进一步的买入上涨也被拒绝。

因此,我们认为大全目前的价格走势相当平衡,没有明确的买入触发因素,我们也不看好其势头。然而,考虑到其增长和盈利前景的潜在正常化,我们仍然对其在当前水平上保持购买势头的能力感到担忧。

因此,目前我们将DQ评定为保持。

本文纯属作者个人观点,仅供您参考、交流,不构成投资建议!请勿相信任何个人或机构的推广信息,否则风险自负!