摘要

2022年第一季度,百度的收入同比仅增长1%。

百度的核心业务,尤其是非营销服务,表现良好。云对百度来说是一个巨大的增长机会。

盈利前景被打了太多折扣。

百度(NASDAQ:BIDU)股价在5月份大幅上涨,因为投资者对估值过低的中国科技公司承担风险,但百度的盈利前景仍被严重低估。百度将继续在其核心营销业务中快速增长,并有机会加快其在云计算领域的增长。这是一篇与我之前在百度上的工作相关的后续文章。由于百度的估值大幅打折,股票有相当大的升值潜力!

中国三大科技公司仍然不受欢迎

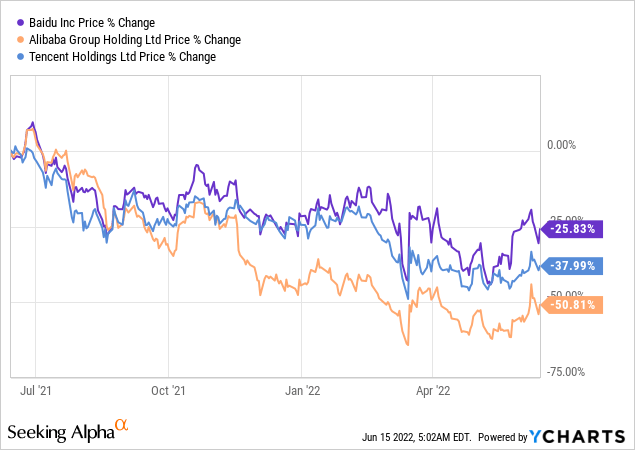

过去两年,中国前三大科技公司百度、阿里巴巴和腾讯的投资者遭受了巨大损失。然而,北京方面对中国最大企业的打击有所缓解,这三家公司的反弹时机已经成熟。去年,百度股价下跌26%,阿里巴巴股价下跌51%,腾讯股价下跌38%。

短期收入挑战,但数字广告支出的长期前景诱人

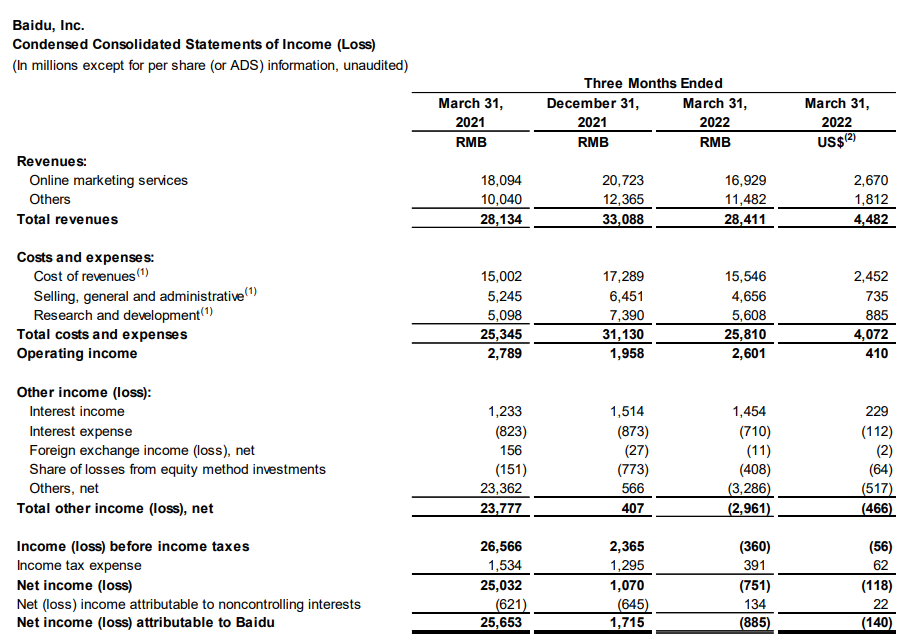

百度第一季度财报显示,该公司正面临一线阻力,这在很大程度上是因为2019冠状病毒疾病(COVID-19)的死灰复燃,导致整个城市陷入瘫痪。这些不利因素导致百度报告收入同比仅增长1%,达到284.1亿元人民币,计算为44.8亿美元。2019冠状病毒疾病和中国经济放缓是百度在2002年第一季度表现不佳的主要原因,但从长远来看,这些因素不会影响百度的收入和盈利潜力。我相信,一旦最近的2019冠状病毒疾病疫情得到控制,百度将恢复高个位数的收入增长,尤其是在其在线营销业务中。第一季度,提供在线营销服务的收入同比下降6.4%,至169.3亿元人民币(合26.7亿美元)。

在线营销服务是百度的主要业务,占收入的大部分(60%)。百度的搜索平台是中国搜索市场上无可争议的领导者,其份额约为74%。竞争对手在市场份额方面远远落后于百度,而这种强势地位正是百度过去大规模增长的原因。尽管广告支出放缓,但行业和百度的长期前景是积极的。

将成为一家更加多元化的企业,成为云计算领域的机遇

不幸的是,上述1%的收入增长数字掩盖了百度非在线营销业务的快速增长。虽然在线营销收入同比下降4%,至人民币157亿元(合24.7亿美元),但包括百度核心在内的非在线营销收入同比飙升35%,至人民币57亿元(约9.03亿美元)。增长主要归功于百度的云和人工智能业务。百度在这一市场的中短期增长前景非常好,未来其搜索相关业务的增长率可能会大大高于其他业务。

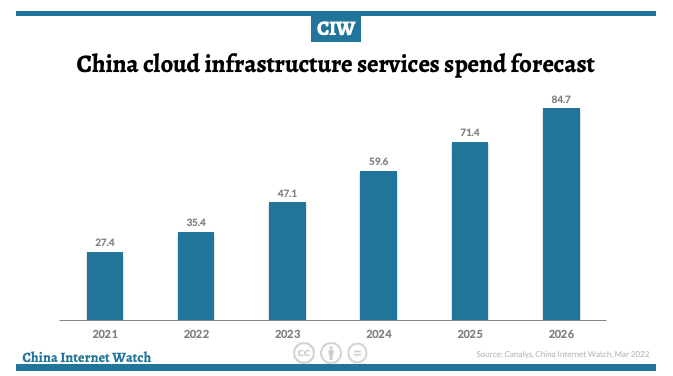

随着越来越多的工作负载转移到网上,预计未来五年,中国云基础设施市场的年增长率将达到25%,达到850亿美元左右。百度目前是第四大云服务提供商,市场份额为9%。前四大云服务提供商控制着大约80%的市场,阿里巴巴占据了37%的最大市场份额,其次是华为,占18%,腾讯在2021占据了16%的市场份额。

云市场的强劲增长可能会在未来几个季度加速百度的收入增长,并让投资者有理由重新购买百度的股票。

百度在云计算领域以及人工智能和智能驾驶技术等领域的投资,将使该公司未来成为一家更加多元化的公司,不再依赖在线营销作为利润来源。虽然在线搜索市场和6.32亿MAU强大的百度应用程序由于预计数字广告支出的增长而为广告商带来了巨大的价值,但该公司有机会推动非营销相关业务的收入和收益增长。

贴现收益增长

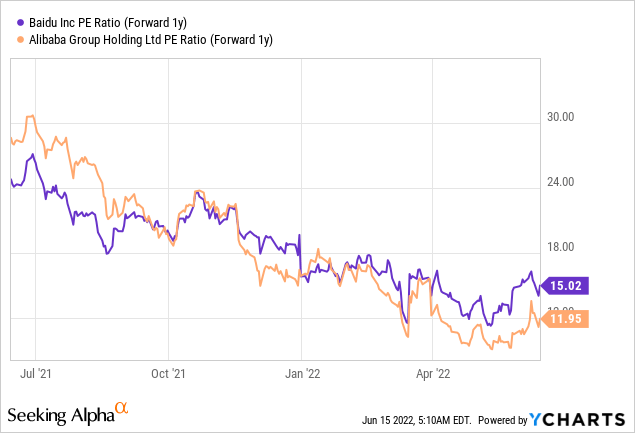

百度的股票因其业绩增长放缓而受到惩罚,尤其是在网络营销服务领域。对中国可能退市和2019冠状病毒疾病疫情的担忧也影响了百度的估值。尽管市场在5月份对百度再次表现出了一些兴趣,但该公司的股价仍然普遍被低估。根据收益计算,百度股价为明年预期利润的15倍。我相信,百度在搜索领域的强大市场地位提供了稳定性,而云/人工智能业务可以推动百度未来的收入和收益增长。

百度面临的风险

百度目前面临的最大风险是营销业务增长放缓,以及中国经济宏观环境恶化。云市场竞争加剧也可能给百度和该股带来长期风险。如果百度的盈利增长因数字广告市场的逆风而大幅下降,我愿意改变我对百度的看法。

退市风险被夸大

我不认为百度面临的大风险是,该公司的股票将从美国交易所退市。根据《追究外国公司责任法》,如果外国公司的审计文件不能被上市公司会计监督委员会检查,那么这些外国公司可以在未来从美国证券交易所退市,但前提是PCAOB连续三年不能查阅审计师的工作文件。时钟开始于2021财年末,这意味着退市可能只会在2024财年之后发生。

最后的想法

由于2022年新的2019冠状病毒疾病在中国爆发,百度遇到了收入逆风,尤其是在在线营销服务方面,我认为这只是暂时阻碍了百度的业务。百度在搜索领域拥有非常强大的市场地位,这稳定了业务,而百度的云和人工智能业务正呈现加速发展的势头。中国云市场的强劲增长前景以及百度的低价估值表明,百度的股票具有升值潜力!

本文纯属作者个人观点,仅供您参考、交流,不构成投资建议!请勿相信任何个人或机构的推广信息,否则风险自负!