策略利用交叉外汇对的市场价格与其合成价格的价差来实现套利。还以EUR,USD和GBP为例:

1. 我们关注三个外汇对:EUR/USD,GBP/USD,以及GBP/EUR.

2. 计算GBP/EUR的的合成买价(bid)和卖价(ask):GBP/EUR(synthetic,bid) = GBP/USD(market,bid) * USD/EUR(market,bid)GBP/EUR(synthetic,ask) = GBP/USD(market,ask) * USD/EUR(market,ask)

3. 若此时GBP/EUR的合成买价(bid)大于其市场卖价(ask),我们采取买入市场GBP/EUR并同时卖出合成的组合的策略。这里,我们仅持仓很短时间至GBP/EUR合成与市场价格一致平仓获利。由于价差(spread)一直存在,我们应保证合成与市场价格差额要足够大,以至于可以覆盖GBP/USD和USD/EUR的spread,同时保证三组汇率需要同时采样。

但在实际操作中,这个策略对交易的设备和速度有着严格的要求。伴随着交易的电子化和自动化,各市场的价差已几乎不可能长期存在,因此价格的偏离只会存在于极短的时间内。因此,这需要交易者能够获得很低的延迟和交易费用。否则,三角套利只能停留于理论层面

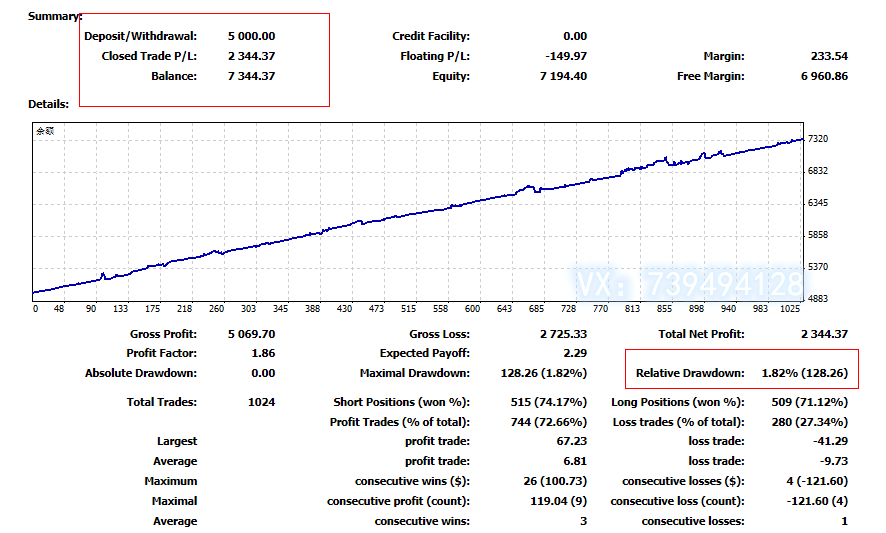

从实际角度出发,即使完美实现三角套利交易,获得无风险收益,但总是获利有限,年盈利呈百分比少之又少,但对一般投资者来说,更愿意接受一定的回撤风险去追求更高的回报水平。指引者套利基于三角套利交易理论上获得交易灵感,然后摸索改良出一套最有效,且高盈利水平的的稳定交易策略。一种区间套交交易策略,即能保持低风险稳定持久,又可以衍化高收益。